В крупной консалтинговой компании PricewaterhouseCoopers (PwC) заявили, что повышенный интерес к криптоактивам со стороны налоговых и других регулирующих органов показывает, что этот класс активов начал восприниматься серьёзно.

Наше исследование показывает, что рекомендации многих налоговых органов уже устарели. Да, важно, чтобы люди знали, как учитывать налог на торговлю биткоинами и другими криптовалютами, но на самом деле это 101 налог на криптовалюту, — сообщил налоговый партнёр PwC в Гонконге Питер Брюин.

Он подчеркнул, что почти во всех юрисдикциях криптоиндустрия по-прежнему не имеет руководящих принципов, которые подходили бы для новой децентрализованной экономики.

В первом ежегодном глобальном отчёте PwC о налогах на криптовалюту говорится, что единичные юрисдикции или почти никто не выпустил руководства по криптовалютному заимствованию и кредитованию, децентрализованному финансированию, невзаимозаменяемым токенам, токенизированным активам и доходам от стейкинга.

Опрос PwC показывает, что наиболее распространённым подходом является рассмотрение криптоактивов как вида собственности. Часто это означает, что их расходование на приобретение товаров и услуг приводит к уплате налога на продажу. Это будет по-прежнему оставаться серьёзным препятствием для массового принятие многих криптоактивов в качестве средства платежа, — заявили в компании.

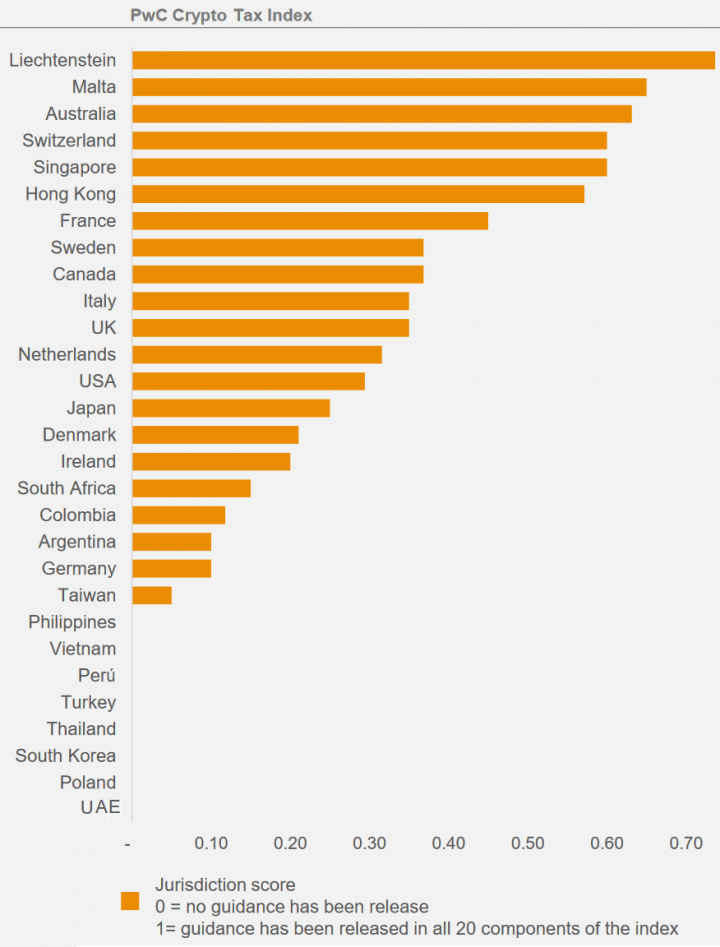

Кроме того, компания опубликовала ежегодный индекс налогообложения криптовалюты, в котором юрисдикции ранжируются в зависимости от того, насколько исчерпывающими являются их рекомендации по налогам на криптовалюту. В этом году рейтинг возглавляет Лихтенштейн.

Наличие конкретных инструкций по налогам на криптовалюту является важным строительным блоком для непрерывной институционализации экосистемы криптовалют, — заключил руководитель глобального криптонаправления PwC Анри Арсланян.

Между тем, Налоговая служба США ужесточает контроль над уплатой налогов по криптооперациям. В частности, планируется изменить стандартную форму 1040, разместив на первой странице вопрос: продавали ли вы, получали, отправляли, обменивали или иным образом приобретали какой-либо виртуальный финансовый актив в течение 2020 года? Налогоплательщик должен поставить отметку «Да» или «Нет».